청약통장 월 최대 납입 인정액 25만원 : 공공분양, 민간분양 얼마를 넣는 게 유리할까?

청약통장 업그레이드됐다.

2024년 11월부터 청약통장의 납입 인정 한도가 10만 원에서 25만 원으로 늘어났어요.

청약통장 금리도 이전보다 높아졌고, 청약통 장 소득공제 한도도 높아졌어요.

연소득 7,000만 원 이하인 분들은 연말정산에서 청약통장 납입액의 40%를 소득공제 받을 수 있는데요, 올해부터 한도가 기존 240 만원에서 300만 원으로 늘어납니다.

공공분양을 위해서는 한도를 채우자.

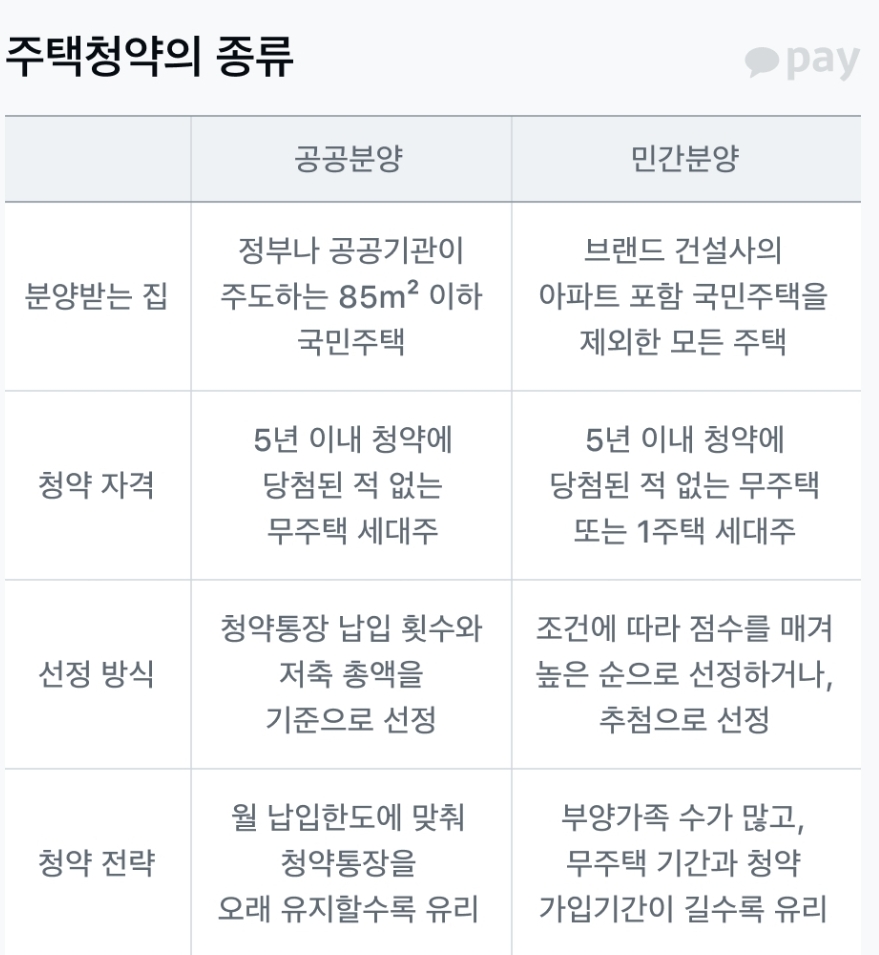

청약은 공공분양과 민간분양으로 나뉩니다. 공공분양에서 40㎡를 넘는 집은 청약통장의 저축총액이 많은 사람에게 우선순위가 돌아가 요. 청약통장의 납입 인정 한도는 원래 월 10만 원이었어요. 최대 50만 원까지 넣을 수는 있 지만, 공공분양에서 저축총액을 계산할 때는 10만 원까지만 인정했습니다.

그래서 지금까지는 매달 10만 원씩, 최대한 오래 납입하는 게 유리했어요. 똑같이 30년 동안 주택청약을 넣어도, 매달 2 만 원씩 저축한 사람보다 10만 원씩 저축한 사람의 순위가 더 높기 때문이에요.

그렇다면 앞으로는?

청약통장에 매달 얼마씩 넣어야 유리할까요?

공공분양을 노린다면?

앞으로 매달 25만 원씩 채워넣는 게 유리합니다. 40㎡ 이하 주택은 납입한 회차가 많을수록, 40㎡ 초과 주택은 납입 인정 금액이 많을 수록 선정 확률이 높아지거든요.

납입회차 기준도 충족해야 해요. 투기과열지 구를 기준으로 24회차 이상 납입해야 1순위 여서, 우선 가입 후 최소 2년은 적금처럼 꼬 박꼬박 넣는 게 좋습니다.

민간분양을 노린다면?

매달 넣는 금액은 중요하지 않아요. 내가 신청 하려는 지역과 평형에 대한 예치금만 맞추면 되고, 이보다는 청약 가점이 당락을 나눠요.

서울 85㎡ 이하 주택 기준 예치금은 300만 원이고, 나중에 한 번에 채워넣을 수도 있어요. 따라서 무리하게 월 납입 금액을 높이기 보다는 내 자금 상황에 맞춰 적절한 금액을 넣는 걸 추천합니다.